La réforme des retraites 2023 : quels impacts pour les entreprises ?

Ravivée par la réforme en cours, la nécessité de compenser la baisse des revenus lors du départ à la retraite redevient une préoccupation centrale pour les Français. C’est dans cet objectif de proposer une protection sociale innovante à leurs collaborateurs que les grandes entreprises et progressivement les entreprises de taille intermédiaire ont intégré, à leur politique de rémunération globale, des outils efficaces de compensation de la baisse des taux de remplacement (différence entre le dernier salaire et la pension de retraite).

Dès juillet 2015, les études statistiques de la DREES nous indiquaient qu’entre la génération née en 1936 et celle née en 1946, les taux de remplacement médians ont été réduits de 3,4 points dans le secteur privé (et de 7,3 points dans le secteur public). En complément, la même étude nous renseigne sur la grande disparité de condition entre les 10% de retraités qui perçoivent une pension de 53,4% de leur salaire net moyen en fin de carrière et les 10% de retraités qui perçoivent une pension correspondant à plus de 92,5% de leur salaire net moyen de fin de carrière.

Niveau de salaire et préservation du niveau de vie à la retraite : un rapport inversement proportionnel

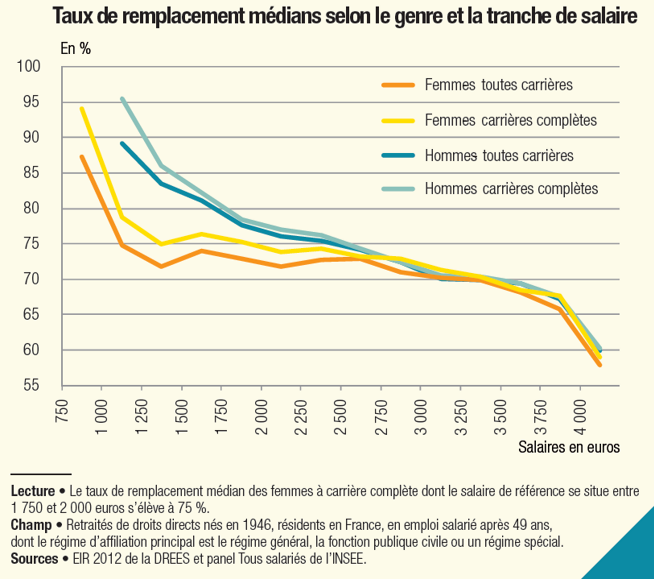

Les disparités de taux de remplacement se construisent au fil des carrières en fonction du sexe et, surtout, du niveau de rémunération. Les différences entre les hommes et les femmes ont tendance à s’estomper par l’effet de la rémunération, comme l’indique le graphique ci-dessus extrait du rapport de la DREES.

Au-delà de 3 000€ de salaire de référence, le taux de remplacement chute sous la barre des 70% avec une accélération notable de cette baisse au-delà d’un salaire de 3 750 €.

La tendance dessinée par ce graphique s’accentue fortement lorsque le salaire de référence augmente.

Le dernier rapport du COR (Conseil d’Orientation des Retraites), publié en septembre 2022, fait état, pour la génération née en 1960, d’un futur taux de remplacement de 75,4% pour une population non-cadre du privé et de 50,2% en moyenne pour les cadres.

Cet écart dans les projections (+ de 25% de différence) a été calculé dans l’hypothèse d’un départ à 62 ans.

Selon les mêmes conditions, un départ à l’âge du taux plein automatique (67 ans) creuse encore l’écart de taux de remplacement avec plus de 28% de décalage (taux de 89,2% pour un non-cadre et 61,1% pour un cadre).

L’allongement de la durée de cotisations et le recul de l’âge légal devraient donc accentuer mécaniquement les écarts de taux de remplacement entre cadres et non-cadres, globalement en baisse pour tous les niveaux de rémunération.

L’objectif des dispositifs de retraite supplémentaire : compenser l’écart entre dernier salaire et pension, oui, mais pas seulement…

Considérant les données statistiques, il est logique d’observer que les mécanismes de compensation mis en place par les entreprises se voient proposés, plus communément, à une certaine catégorie de salariés touchés par la baisse relative de leurs revenus au moment du départ en retraite.

Cette stratégie d’avantages sociaux de long terme accompagne un mouvement général de rétention des cadres, voire des cadres supérieurs, qui s’est imposé à la faveur de l’angoisse grandissante des Français concernant le maintien de leur niveau de vie.

De ce fait, les dispositifs de retraite supplémentaire (Article 83, Article 82, Article 39…), avant la Loi PACTE de 2019, ont principalement concerné des catégories objectives établies par le truchement du niveau de rémunération, en lien direct avec la dégradation évoquée des taux de remplacement.

En parallèle, les collaborateurs dont le salaire est plus proche du revenu minimum auront tendance à privilégier une action immédiate sur leur revenu sous la forme d’une augmentation de salaire en numéraire.

De surcroît, profiter d’une franchise d’impôt sur le revenu à l’entrée, pour les sommes versées au sein d’un dispositif de retraite supplémentaire, revêt un intérêt considérablement limité s’agissant des catégories de salariés non imposables ou affichant un taux marginal d’imposition limité à 11%.

Pour autant, la dégradation progressive des niveaux de pension des « non-cadres », possiblement accentuée par la réforme des retraites, devra être traitée par les responsables, au sein des entreprises, de la politique de rémunération et d’avantages sociaux.

64 ans et 43 annuités : comment les entreprises peuvent-elles accompagner ces changements ?

Les commentateurs de la réforme des retraites auront évoqué, tout au long du débat, les potentiels effets de cette réforme pour l’ensemble des Français.

A l’instar des politiques catégorielles déjà pratiquées par les entreprises, les conséquences de la réforme seront nécessairement à nuancer en fonction des catégories de population de salariés au même titre que la réponse à apporter par leur entreprise.

Une nouvelle équation pour l’entreprise : continuer à accompagner les cadres et les rémunérations les plus élevées…

Dans les faits, les cadres des entreprises, dans leur majorité, ont débuté leur carrière plus tardivement (cycle d’étude supérieur plus long et accès à l’emploi tardif) et sont, pour la plupart, concernés par un âge de départ à taux plein au-delà du nouvel âge légal de départ en retraite.

Un nouvel embauché devrait débuter sa carrière à l’âge de 21 ans pour espérer, sans interruption de cotisations, profiter de sa retraite à 64 ans, considérant les 43 années de cotisations requises pour obtenir le taux plein.

Les cinq années d’études nécessaires à une formation supérieure ne laissent que peu place à un départ à 64 ans.

Dans ce contexte, l’impact de la réforme des retraites sera faible pour les cadres bénéficiant d’un régime de retraite supplémentaire au sein des entreprises.

En revanche, la problématique de la baisse des taux de remplacement reste entière.

…et soutenir le niveau de vie des futurs retraités non-cadres

Concernant la population de salariés non-cadres, moins accompagnés historiquement par des régimes de retraite à cotisations ou prestations définies, il sera certainement à considérer le sujet du niveau de vie à la retraite de manière plus pressante à la suite de cette réforme.

En effet, le possible niveau de pension dégradé, corrélé aux difficultés de maintien en emploi jusqu’à l’âge de 64 ans, aura tendance à généraliser plus aisément le besoin de compensation du niveau de vie à la retraite.

Ainsi, les dispositifs de retraite supplémentaire, bien connus des grandes entreprises, devraient s’étendre à des entreprises de taille plus modeste et à des catégories de salariés moins rémunérés.

Quels dispositifs pour quels besoins ?

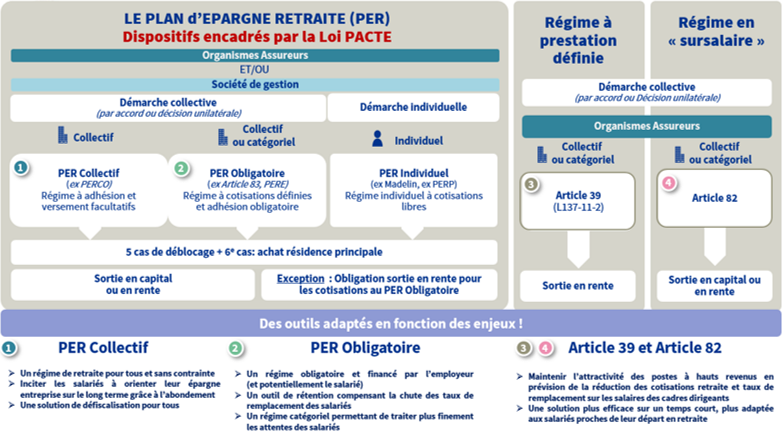

Depuis 2019, le législateur a organisé les conditions de cette adhésion aux régimes par capitalisation avec la Loi PACTE, regroupant un ensemble de mesures incitatives à la mise en place de Plan d’Epargne Retraite d’entreprise (PER) collectif ou obligatoire (PER Collectif – descendant du PERCO et PER obligatoire – descendant de l’Article 83 et du PERE).

L’explosion des souscriptions à un PER, aussi bien à titre individuel que collectif, démontre l’intérêt des Français pour un produit fiscalement avantagé.

Les derniers chiffres communiqués par France Assureurs nous indiquent que les cotisations aux contrats d’assurance retraite ont bondi de 10,2% entre 2020 et 2021.

Pour preuve, les sommes placées sur ces dispositifs sont passées de 197 milliards d’euros en 2017 à 244 milliards en 2021 (dont près de 135 milliards d’encours au sein de contrats souscrits par des entreprises).

Le PER, en tant que nouveau véhicule de la retraite supplémentaire, comptabilise plus de 2,7 millions d’assurés, une progression fulgurante entre octobre 2019 et fin 2021.

Au-delà des tendances et des évolutions à venir, nous pouvons statuer que les directions des entreprises disposent d’une palette d’outils leur permettant de répondre à des besoins composites vis-à-vis de leurs salariés.

Reste à articuler ces dispositifs en composant avec des budgets toujours contraints par l’environnement économique. Ce dernier schéma fournit un aperçu des dispositifs qui feront assurément partie intégrante des attentes des salariés à l’avenir :

Comment compléter sa retraite ?

Lire nos précédents articles :

Pour rester informé, suivez-nous sur LinkedIn

Sources :

Collection : « Etudes & Résultats » de la Direction de la Recherche, des Etudes, de l’Evaluation et des Statistiques (DREES), Numéro 0926, « Le taux de remplacement du salaire par la retraite diminue au fil des générations » ; Publication de Juillet 2015.

Rapport de synthèse de France Assureurs, « L’Assurance Française, Données Clés 2021 » ; données fin 2021 arrêtées au 30 juin 2022 et publiées en septembre 2022.

« Évolutions et perspectives des retraites en France » – Rapport annuel du Conseil d’orientation des retraites (COR)- Septembre 2022.